近期,非上市公众公司资产重组政策的出台以及多只并购基金成立,市场焦点再次聚集到并购市场。

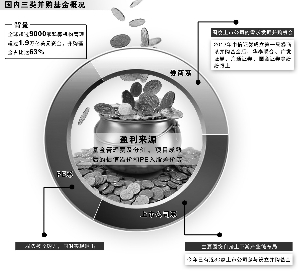

据悉,目前国内并购基金大致可分为三类,并实现错位互补。其中,券商系并购基金扮演收购方,私募股权投资基金(PE)系侧重项目端,上市公司系则专注某个产业。

不同于国外控股型的运作模式,国内并购基金多采用协同型,盈利主要来自基金管理费及分红、项目成熟后的溢价和PE入股差价等。

三类并购基金亮相

日前,上市公司厦门国贸通过子公司与上海东方汇富创业投资管理企业(有限合伙)合作,设立厦门国贸东方海洋装备产业基金,主要投向船舶、海洋工程及相关装备制造。

红塔证券投行部总经理沈春晖表示,在现有并购基金“上市公司+PE”的模式下,厦门国贸不仅担任管理人,而且还成为GP(普通合伙人)的控制方,这种情况在上市公司参与设立的并购基金中并不多见。

一位上市券商直投业务人士表示,现有法律不许可上市公司直接成为并购基金普通合伙人,除非通过子公司。

“并购重组是产业结构调整的需要,市场热点也代表了某些行业正处在并购高发期。”国金证券旗下直投子公司国金鼎兴投资公司业务董事陈智鹏表示,该公司并购基金主要关注三大行业:一是医疗服务行业,此前纷纷设立并购基金的上市公司多集中于医疗医药行业;二是新经济产业,如移动互联网;三是太阳能、光伏等蕴含着整合机会的行业。

据不完全统计,今年已有近30家上市公司参与设立并购基金。而在券商里,自2012年中信证券成立第一只券商系并购基金后,华泰联合、广发证券、海通证券、国金证券等也纷纷跟上。

据从多方获悉,目前国内并购基金多采用“上市公司+PE”的方式,若按照管理人类型划分可大致分为三类:一是券商直投系,二是PE系,三是上市公司系。不过,在实际操作中,这三类时常有交叉。

陈智鹏说:这三者的差别在于,券商直投系会围绕上市公司的需求发掘并购机会,提前进入项目,结合投行、研究所提供综合服务,但不局限于某个行业;PE系并购基金主要服务项目端(即被收购方),并实现退出;上市公司参与的并购基金则主要围绕自身上下游产业链布局,常与券商系合作扮演收购方角色。

而券商系并购基金也各有特色。中信证券凭借国内外并购项目的优势最早设立了并购基金。华泰联合在国内并购市场上连续几年保持领先,与蓝色光标、掌趣科技、爱尔眼科等展开长期合作。而国金证券联手诺亚财富试水夹层投资的结构化并购基金。据了解,“夹层投资”是指对成长到扩张阶段,尚未盈利,但仍然需要大量资金进行扩张的风险企业进行投资。

盈利模式初探

并购基金是全球私募股权投资基金领域中规模最大的基金类型,成为另类资产的首要配置。有数据显示,目前全球超过9000家私募机构管理超过1.9万亿美元的资金,其中并购基金占比达63%。

在国内,并购基金仍处于发展初期。对上市公司、券商、PE纷纷介入并购基金的原因,上述券商直投人士说,国内正处产业结构调整的关键时刻,很多上市公司有并购需求,但通过银行贷款融资,方式比较单一,而有的上市公司又不愿发售股份筹措资金。这时,与券商直投或PE合作便可只付出部分资金,可暂时避免标的项目在初期收购中对上市公司业绩造成影响,等到项目成熟了再进行收购。

对券商而言,原本为上市公司并购做财务顾问服务,真正深入产业的服务还比较有限。而参与并购基金运作,一来能分享项目成长带来的收益,二来也是投行、直投等业务的延伸。

对PE来说,因近几年首次公开募股(IPO)节奏缓慢导致退出有压力,而借助并购基金可以深耕某一产业链,并把项目盘活。

目前,国内并购基金多采用协同型,与国外成熟的控股型盈利模式不同。不过,陈智鹏表示,控股型并购基金也有风险,国内并购基金的盈利模式是上市公司与管理人多为同股同权,只是在基金分红方面有所差异。

据了解,在具体盈利模式上,除了基金分红及2%的固定管理费外,券商或PE还有约定期限后上市公司回购股权的溢价,这相当于项目的培育和业绩增长之后的估值溢价。另外,还有通过PE转手退出的差价,但这种情况越来越少。此外,并购成功的话,券商投行还可以获得财务顾问费。

证券时报 2014年07月09日

技术支持:MBAChina CopyRight 2011-2016© 9001cc金沙以诚为本中国企业兼并重组研究中心版权所有